di Guido Di Stefano

Da troppi anni ormai in Italia e qui da noi in Sicilia si parla e si sparla di “tecnica”: governi “tecnici”, consulenti “tecnici”, dirigenti generali (o superiori) “tecnici”, fantasisti “tecnici”, “taumaturghi tecnici”, insomma “tecnici” risolutori (o forse inclini ai disastri) per ogni umana e socio-politica situazione. Lo zelo e la spinta per affidare tutto (e anche più di tutto) nelle mani di decantati tecnici esperti, onnipotenti e sacri custodi di ogni umano e divino sapere e di ogni virtù (così ci vengono per lo più presentati) potrebbero indurre a pensare che prima è stata creata la tecnica, messa poi a disposizione della creatura “uomo” cui in ultimo è stato concesso qualche sprazzo di intelletto.

I risultati però non collimano con gli annunci e i sogni “indotti”. Ci limitiamo a un aspetto numerico e, per certi versi, scientifico. Tecnicamente e produttivamente parlando i risultati di un “progetto” pratico e/o di previsioni altrettanto pratiche dovrebbero rispondere al requisito sostanziale di non scostarsi più del 5% dalle mete ambite, dovendosi mantenere nei confini delle scienze; diversamente si tratta di tentativi incardinati sull’improvvisazione e/o sull’azzardo.

Quindi per esempio a nostro avviso se un bilancio fosse perfettamente tecnico alla sua chiusura il totale delle somme in variazione non dovrebbero superare il 5% dell’intero importo in contabilità all’inizio, fatti salvi ingenti “traumi” per imprevedibili cause di forza maggiore. Di contro se il “tecnicismo” esasperato non assicura il rispetto di detto parametro tanto vale affidarsi all’intelletto dei politici eletti e dei funzionari regolarmente inquadrati e convinti servitori del pubblico interesse.

Ciò premesso guardiamo con apprensione le pubblicazioni del sito istituzionale del “Dipartimento del bilancio e del tesoro – Ragioneria generale della Regione” nel periodo 9-13 maggio 2016. Tanto per iniziare evidenziamo alcuni decreti dirigenziali sia per gli importi sia per i contenuti.

Eccovi il D.D. n. 495 del 09.05.2016 alias Decreto di iscrizione di complessivi euro 10.012.000,00 sul capitolo N.I. 373733 – Alta Formazione P.O. FSE 2014-2020 – Asse III, O.T. 10, ob. sp. 10.5; Pubblicato il 09/05/2016. Esso, tra l’altro, risparmioso e futurista recita per tre anni: “ VISTA la nota n.22562 del 13.04.2016 con cui il Dipartimento regionale dell’Istruzione e della Formazione Professionale – Servizio Programmazione interventi in materia di istruzione scolastica, universitaria e post universitaria -, ha richiesto l’iscrizione, su un nuovo capitolo di bilancio, della somma complessiva di euro 10.012.000,00, da imputare quanto ad euro 5.006.000,00 nell’esercizio finanziario 2016, euro 3.003.600,00 nell’esercizio finanziario 2017 ed euro 2.002.400,00 nell’esercizio finanziario 2018, per il finanziamento dei contratti di formazione specialistica nell’ambito di corsi di specializzazione realizzati nell’area medico-sanitaria in Sicilia;

VISTA la nota n.17826 del 18.04.2016 della Ragioneria centrale Istruzione e Formazione che trasmette la sopra citata nota dipartimentale;

PRESO ATTO che sui capitoli di entrata 3356 e 3357 sono state accertate nell’esercizio finanziario 2015 rispettivamente € 132.512.391,00 di cui € 11.563.359,64 riscosse e versate ed € 30.919.557,97 di cui € 2.698.118,00 riscosse e versate;

RITENUTO di iscrivere sul capitolo di nuova istituzione 373733, la somma complessiva di euro 10.012.000,00 di cui euro 5.006.000,00 nell’esercizio finanziario 2016, euro 3.003.600,00 nell’esercizio finanziario 2017 ed euro 2.002.400,00 nell’esercizio finanziario 2018, mediante prelevamento, nell’esercizio finanziario 2016 del predetto importo complessivo di euro 10.012.000,00 dal capitolo 215745;

D E C R E T A … omissis”

Visioniamo ora il contenuto del D.D. n. 502 del giorno 09.05.2016, pubblicato il giorno 10.05.2016. Tratta la “variazione compensativa di cassa Fondi capitoli 215745/215710 euro 100.000.000,00 – Dip. Bilancio”. Recita anche tra le motivazioni: “ CONSIDERATO che le disponibilità di cassa del capitolo 215745 “Fondo di riserva per la utilizzazione delle economie di spesa derivanti da stanziamenti con vincolo di specifica destinazione e per l’utilizzazione delle maggiori entrate accertate, negli esercizi precedenti, su capitoli di parte corrente concernenti assegnazioni dello Stato dell’Unione Europea e di altri enti.” non consentono di soddisfare interamente le succitate richieste;

RITENUTO, per quanto sopra esposto, di stimare in euro 100.000.000,00 l’incremento della previsione di cassa del fondo di riserva – capitolo 215745, mediante contemporanea riduzione di pari importo dal capitolo 215710, al fine di soddisfare le succitate richieste e quelle che perverranno, per le medesime tipologie , entro l’esercizio in corso;… omissis …” C’è da stare allegri e sereni, vero?

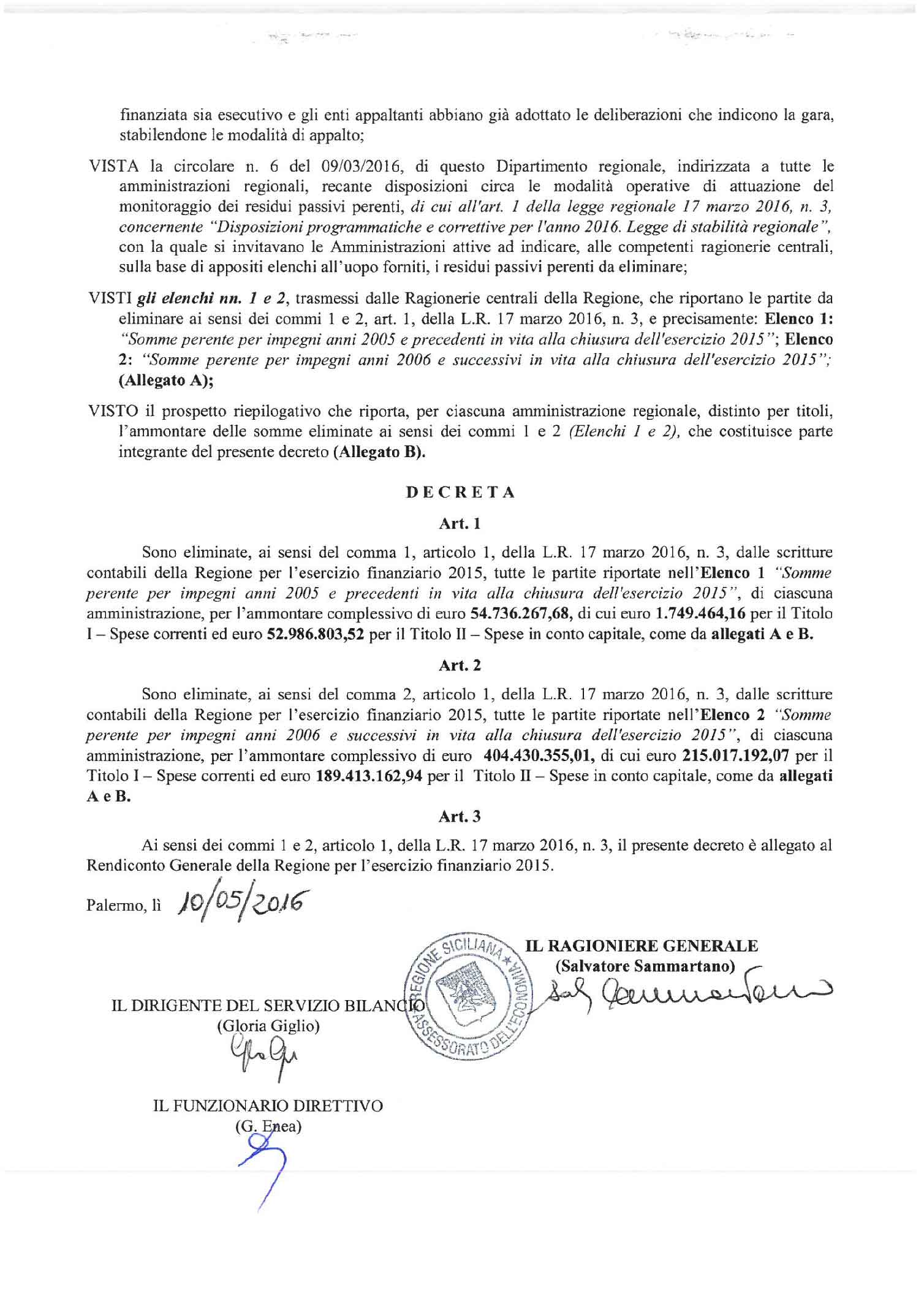

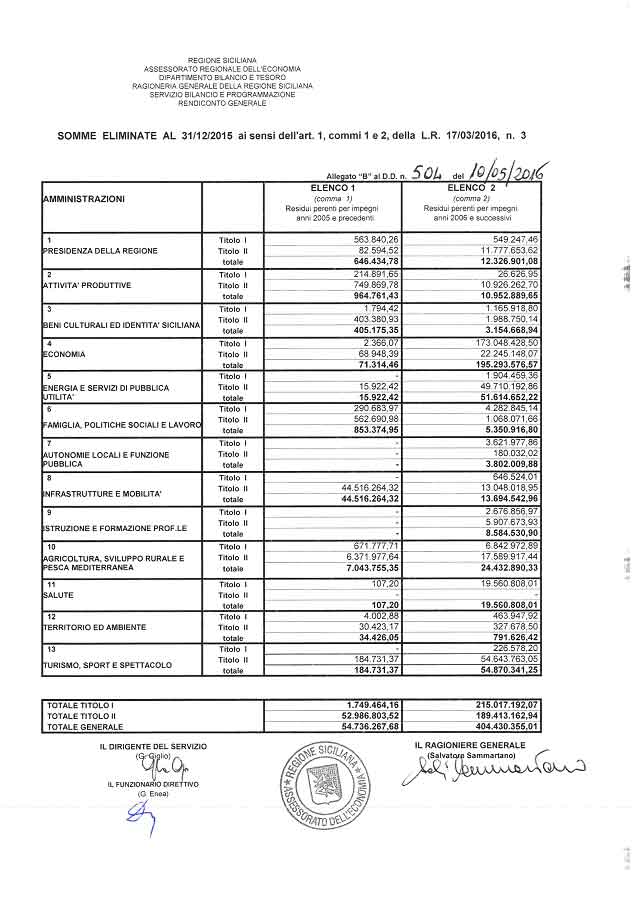

Ma proseguiamo. Il D.D. n. 504 DEL 10.05.2016 MONITORAGGIO RESIDUI PASSIVI PERENTI Pubblicato il 10.05.2016, torna indietro nel passato ed esattamente si ricollega al 2005 (Euro 54.736.267,68) e al 2006 (Euro 215.017.192,07). Per una migliore comprensione e una più precisa collocazione storica delle centinaia di milioni vi alleghiamo uno stralcio del decreto.

Menziona cifre rispettabili anche il D.D.G. n. 519 DEL 12.05.2016 RIDUZIONE STANZIAMENTI A SEGUITO APPLICAZIONE D.LGS. 118/2011 Pubblicato il 13.05.2016. Stralciamo le motivazioni della riduzione: “CONSIDERATO che le somme su menzionate non risultano interamente impegnate alla chiusura

RITENUTO, pertanto, di dover rideterminare gli stanziamenti del bilancio 2016/2018 dei capitoli che

RITENUTO, per quanto sopra esposto, di apportare all’esercizio finanziario 2017, le variazioni in

RITENUTO, per quanto sopra esposto, di apportare all’esercizio finanziario 2018, le variazioni in

RAVVISATA la necessità, per quanto in premessa specificato, di apportare al Bilancio della Regione,

per gli esercizi finanziari 2016, 2017 e 2018 le opportune variazioni” … omissis …

Quindi sintetizziamo le detrazioni per le tre annualità:

anno 2016 Capitolo 0003 – Fondo Pluriennale Vincolato parte corrente -€ 24.565.417,64

Capitolo 0004 – Fondo Pluriennale Vincolato parte in conto capitale -€ 150.358.985,48

anno 2017 Capitolo 0003 – Fondo Pluriennale Vincolato parte corrente -€ 4.598.942,02

Capitolo 0004 – Fondo Pluriennale Vincolato parte in conto capitale -€ 52.585.017,64

Anno 2018 Capitolo 0003 – Fondo Pluriennale Vincolato parte corrente -€ 1.750.433,63

Capitolo 0004 – Fondo Pluriennale Vincolato parte in conto capitale -€ 6.136.814,90.

Robuste cifre!

Degni di risalto due decreti ancora:

e il D.R.G. n. 531 del 13.05.2016 ovvero “Iscrizione somme articolo 23, commi 3 e 4 legge regionale n. 3/2016 pubblicato il 13.05.2016” per Euro 51.007.000,00.

Settimana veramente ricca! Sono ben piccola cosa sono tutte le altre somme varianti”: piccoli asteroidi che si confrontano con le stelle. Infatti tutti gli altri numerosi decreti “mutanti”, pubblicati nella settimana e compresi gli “arretrati”, totalizzano appena Euro 7.666.480,42, salvo errori e omissioni.

A voi buona lettura e ogni giudizio!

STRALCIO DECRETO D.D. n. 504 DEL 10.05.2016

… omissis …